ANS define regras para cobrança de coparticipação e franquia em planos de saúde. Coparticipação (quando o cliente arca com parte dos custos) e franquia (similar à de carros). Produto deve ser de 20% a 30% mais barato, mas Idec vê riscos

Por Redação

A Agência Nacional de Saúde Suplementar (ANS) publicou nesta quinta-feira (28/06), no Diário Oficial da União, a Resolução Normativa nº 433, que atualiza as regras para a aplicação da coparticipação e franquia em planos de saúde.

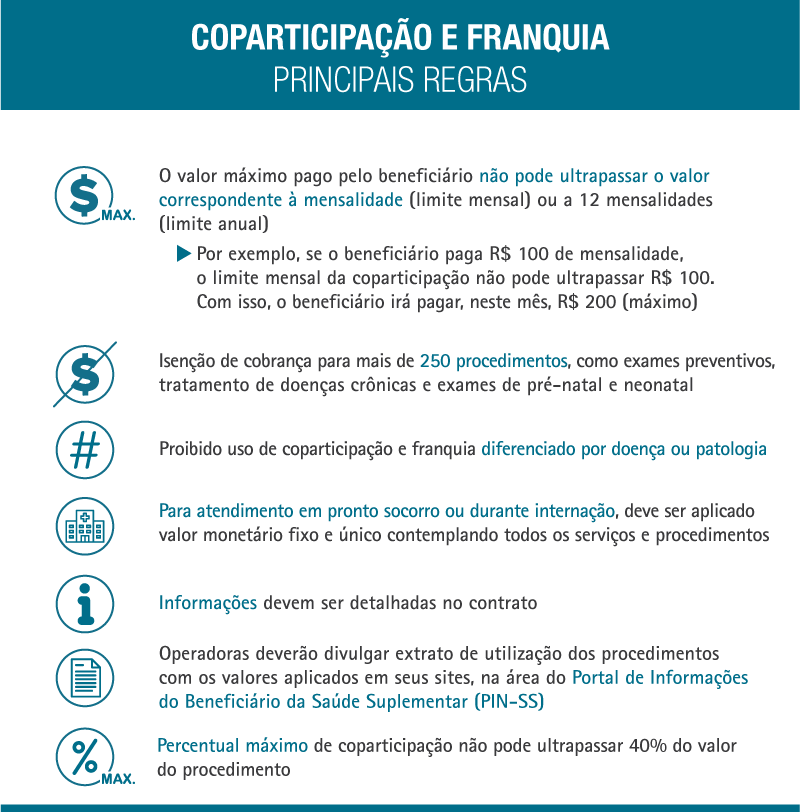

De acordo com a ANS, a norma protege o consumidor ao estabelecer um percentual máximo a ser cobrado pela operadora para realização de procedimentos; ao determinar limites (mensal e anual) para exposição financeira do consumidor (o máximo que o consumidor pode pagar, no total, por coparticipação e franquia); e ao isentar a incidência de coparticipação e franquia em mais de 250 procedimentos, como exames preventivos e tratamentos de doenças crônicas, entre eles, tratamentos de câncer e hemodiálise. Com a medida, a reguladora supre lacunas existentes na legislação, garantindo maior previsibilidade, clareza e segurança jurídica aos consumidores.

O presidente da Associação Brasileira de Planos de Saúde (Abramge), Reinaldo Scheibe diz que o mercado de planos com coparticipação e franquia deve se expandir e, como esses produtos são mais baratos, mais pessoas terão acesso ao convênio médico. “As empresas terão condições de colocar mais pessoas nos planos, por exemplo”, opina.

Críticas

O porcentual de 40% de coparticipação e o limite de gastos previsto para o cliente são dois pontos polêmicos que opõem ANS e entidades de defesa do consumidor. Para a agência, as regras trazem “maior previsibilidade” aos consumidores, que, ao contratar um plano com coparticipação e franquia a partir de agora, saberão qual é o valor máximo que pagarão ao final do mês e ano.

“Os avanços dessa norma são garantir que o consumidor não seja surpreendido com um custo muito alto e definir procedimentos isentos da cobrança de coparticipação e franquia”, afirma Rodrigo Rodrigues de Aguiar, diretor de desenvolvimento setorial da ANS.

Já para o Instituto Brasileiro de Defesa do Consumidor (Idec), a norma preocupa pela possibilidade de endividamento dos beneficiários e pela ampliação do porcentual de coparticipação para 40%. “A regulamentação dessas modalidades de plano é importante, mas parece que nenhuma das sugestões das entidades de proteção do consumidor foi ouvida”, diz Ana Carolina Navarrete, pesquisadora do Idec.

De acordo com a ANS, outra novidade trazida pela norma é a possibilidade de operadoras de planos de saúde oferecerem descontos, bônus ou outras vantagens aos consumidores que mantiverem bons hábitos de saúde. A expectativa é que a medida incentive a adesão de beneficiários a iniciativas como programas de promoção da saúde e prevenção de doenças mantidos pelas operadoras.

Segundo o diretor de Desenvolvimento Setorial da ANS, Rodrigo Aguiar, a norma tem, entre suas premissas, “a transparência nas relações, a prestação de informações claras ao beneficiário, previsibilidade e segurança jurídica, liberdade na formatação dos produtos dentro de parâmetros claros e objetivos definidos, garantindo uma variabilidade dos produtos, conferindo mais opções de escolha ao beneficiário”. O diretor destaca que o tema é de grande relevância, visto que, em 10 anos, a participação desses planos subiu de 22% para 52% do mercado. “Hoje, mais de 50% dos quase 48 milhões de beneficiários de planos de saúde estão vinculados a planos com coparticipação ou franquia”, explicou.

A coparticipação é o valor pago pelo consumidor à operadora em razão da realização de um procedimento ou evento em saúde.

A franquia é o valor estabelecido no contrato do plano de saúde até o qual a operadora não tem responsabilidade de cobertura.

Um dos principais pontos da nova normativa é o estabelecimento de limites (mensal e anual) de exposição financeira do beneficiário: ou seja, o valor máximo a ser pago pela coparticipação não pode ultrapassar o valor correspondente à própria mensalidade do consumidor (limite mensal) e/ou a 12 mensalidades no ano (limite anual).

Limite de exposição financeira é o valor máximo a ser pago por um beneficiário em razão da incidência de coparticipação ou franquia.

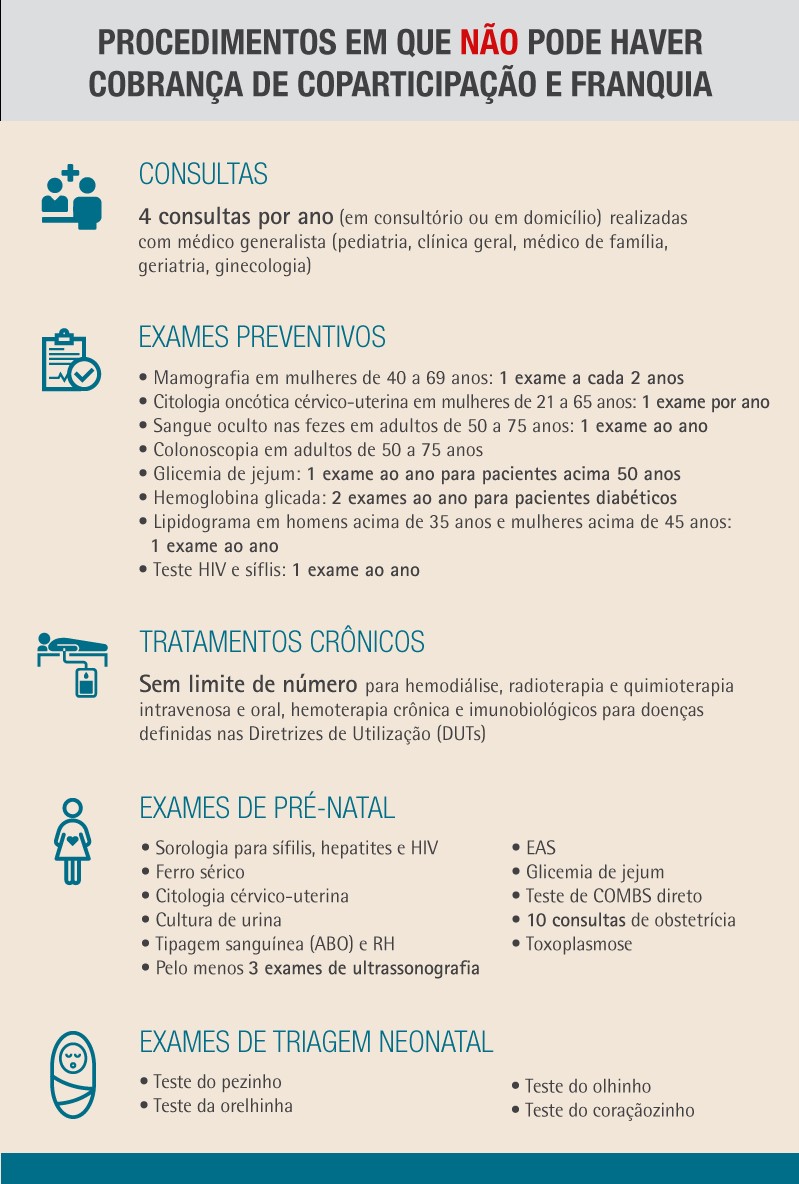

As novas regras também preveem isenção de cobrança de coparticipação e franquia em mais de 250 procedimentos e eventos em saúde, tais como: consultas com médico generalista, exames preventivos e de pré-natal e tratamentos crônicos. Atualmente, os mecanismos incidem em qualquer procedimento. Com o estabelecimento de isenções, a ANS busca incentivar o adequado cuidado à saúde.

Veja abaixo os procedimentos que não poderão ter cobrança de coparticipação e franquia:

Caso seja ultrapassado o limite de exposição financeira anual, os custos de utilização do plano de saúde passarão a ser integralmente arcados pela operadora, sendo proibida a cobrança de valores excedentes no ano seguinte.

Caso seja ultrapassado o limite de exposição financeira anual, os custos de utilização do plano de saúde passarão a ser integralmente arcados pela operadora, sendo proibida a cobrança de valores excedentes no ano seguinte.

As novas regras entrarão em vigor em 180 dias.

Da Redação do Agenda Capital

décimo terceiro antecipado aos aposentados")